|

|

|||

|

|

|||

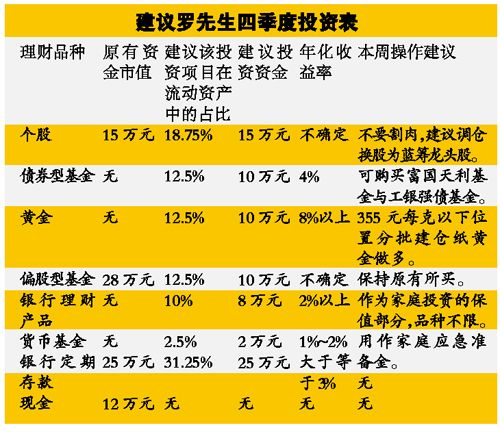

昨日,9月消費數據公佈,PPI創下了35個月新低,爲未來幾個月時間裏,政府維持寬鬆貨幣政策、推出經濟刺激政策創造了一定條件。在此情況下,對於生活穩定、投資偏好穩健的中年之家來說,未來政策與市場均不確定,宜靜不宜動,不建議年底“搬存款”、“割肉股票”;而應以增加多元投資的方式,增加購買債券基金、銀行理財產品與紙黃金,達到平衡理財與靈活理財的雙重目標。

案例

羅先生一家三口住在廣州天河區一套價值200萬元的中等面積住宅中。羅先生44歲,是一家商業企業的主任,年薪12萬元;太太40歲,在某私人企業當會計,年薪10萬元。女兒11歲,讀小學。家庭現有定期存款25萬元,偏股基金市值28萬元(投資起點35萬元),股票市值約15萬元(投資起點是30萬元),現金約12萬元。家裏另外有一輛經濟型轎車。

新聞

1.黨的十八大將在11月召開,對於房產、金融、股票市場都有直接影響,間接影響銀行理財、信託、基金等其餘產品。

2.近期,英聯邦國家、美國將再開貨幣會議,其政策走向影響全球投資市場,尤其對期貨、黃金價格具有指導性影響。

家庭財務分析

羅先生家庭資產總額爲280萬元,其中固定資產比例71%,流動資產比例29%。三七開在中國大城市中屬於穩固合理的比例;夫妻雙方時值中年,工作較穩定,家庭年收入22萬元,無貸款負擔,需要養車養孩子。

但與很多城市家庭一樣,股票被深度套牢、基金虧損了7萬元,減少虧損、增加收益成當務之急,應以中長線投資思路減少損失、爭取收益。同時,中年三口之家應採取穩健爲主的投資方式,補充購買偏債基金、黃金來減少可能出現的風險。

建議

一般中年三口之家,會以3∶5∶2的比例投資進取、穩健與保守型理財產品。但羅先生家稍有不同,其原有定期存款的數額較高、被套股票市值較大,在四季度市場不確定的情況下,宜靜不宜動,並不需要調整爲以上比例。